Мы проанализировали отчетность двух клубов и сравнили финансово-экономические параметры, включая фактор собственности. Вот, что получилось в итоге.

На поле противостояние двух лучших команд чемпионата состоится уже сегодня, но, на самом деле, финансовая битва между «Ювентусом» и «Интером» началась куда раньше. Можно даже сказать, что она никогда и не заканчивалась. С некоторых пор футбольные болельщики обоих клубов стали мериться не только голами и титулами, но и финансовой отчётностью, восхваляя собственную виртуозность и надсмехаясь над работой руководства клуба-соперника. Давайте попробуем беспристрастно ответить на следующий вопрос: у кого же финансовая ситуация хуже, у «Ювентуса» или «Интера»?

Речь идет о двух итальянских клубах, которые, особенно в последние пять лет, имеют самые лучшие показатели по оборотам в Серии А и в то же время тратят больше, чем все остальные, на пару расходуя 1,34 млрд евро. Их производственные циклы, ранее далекие друг от друга, в какой-то момент совпали, а затем вновь разошлись в разные стороны. «Интер», после неуклюжего периода правления Тохира, перешел под контроль Suning в 2016 году. Масштабные инвестиции и трансферные кампании высокого уровня, как в основу, так и в резерв (один только Конте обошелся более чем в 50 млн), позволили команде вернуться на европейскую арену, а бренду — вырасти в глобальном масштабе: больше доходов, но и расходы тоже возросли. Затем период пандемии коронавируса, неверные решения по диверсификации бизнеса и отказ пекинского правительства от инвестиций в футбол заставили семью Чжан кардинально изменить стратегию. Это сказалось не только на отсутствии рекапитализации, когда пришлось прибегать к альтернативным способам восстановления активов и финансов (переоценка бренда, новые облигации, макси-кредит от фонда Oaktree), но и в существенном отказе от доходов из Азии, которые давали разницу в сто миллионов.

В начале 2010-х годов «Ювентус» под руководством Андреа Аньелли начал и успешно завершил период восстановления от скандала «Кальчополи», выиграв подряд несколько чемпионских титулов, вернувшись в высшую лигу Европы и создав спортивную и экономическую борозду среди других итальянских клубов. Доминирование, продолжавшееся почти десять лет, прервалось, когда «бьянконери» попытались сократить расстояние до международной элиты. Приглашение Роналду (87 млн евро ежегодных расходов на зарплату и амортизацию) и не только, спазматическое использование торговли игроками в сочетании с чрезвычайной ситуацией, вызванной пандемией, и неудовлетворительные сезоны в Лиге чемпионов разрушили все планы клуба: от периода постоянной прибыли с 2014 по 2017 год до постоянно растущего клубного долга, с последующим расследованием бухгалтерии.

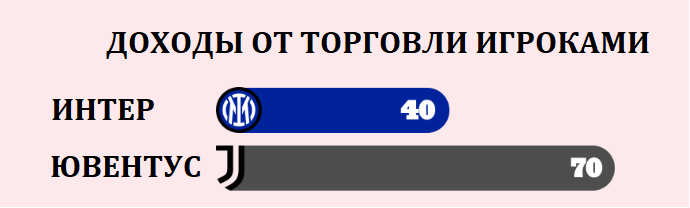

Всё это было предисловием, а как у клубов обстоят дела в настоящее время? Оба клуба приступили к реализации планов восстановления, но с разными стадиями. Первым этим занялся «Интер», поэтому вполне логично, что у «нерадзурри» сейчас клубные финансы находятся в более сбалансированном состоянии, если учитывать динамику «затраты-доходы». В период с 2020/21 по 2022/23 чистые операционные результаты изменились следующим образом: у «Интера» — с -246 до -140, далее до -85 млн, у «Ювентуса» — с -227 до -239, далее до -124 млн. В прошедшем сезоне миланский клуб зафиксировал меньшие убытки, несмотря на более низкие доходы от трансферного рынка (40 млн против 70 млн) и более высокие процентные расходы (40 против 17). Это говорит о том, что клубный менеджмент стал работать куда лучше.

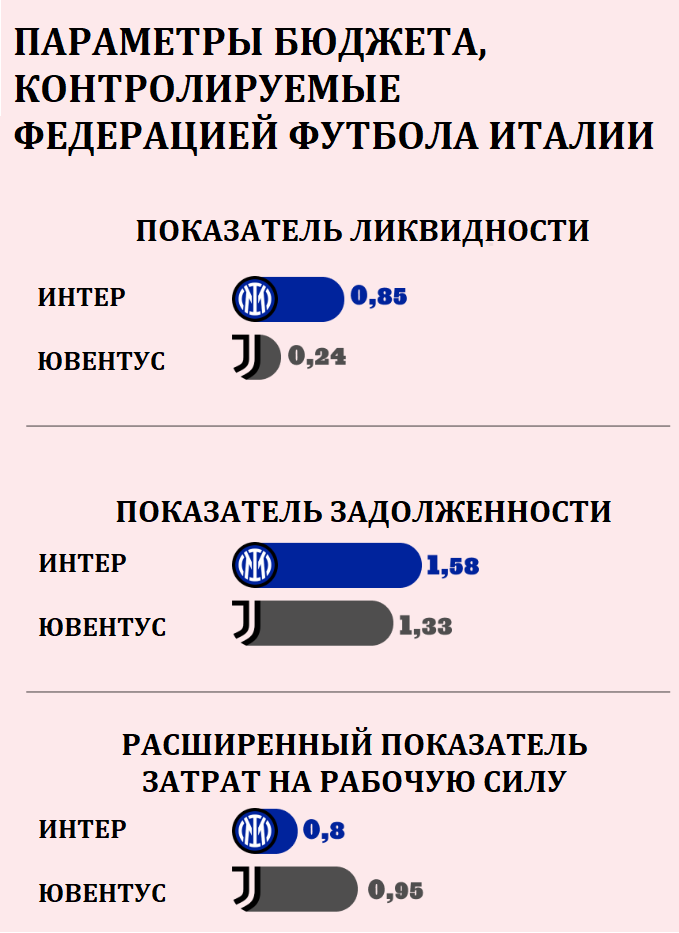

У «Ювентуса» при пятидесятимиллионных доходах объём затрат на содержание команды составлял на сто с лишним миллионов евро больше: если сложить зарплату игроков и амортизацию, то «Юве» получает 401 миллион, а «Интер» — 287 миллион. В данном случае целесообразно будет обратиться к параметру «расширенная стоимость рабочей силы», который используется Федерацией футбола Италии для обеспечения финансово-экономического контроля клубов. Это соотношение между расширенными затратами на оплату труда (сумма заработной платы и амортизации) и оборотом, включающим доход от торговли игроками за вычетом расходов. Пороговое значение для сезона 2023/24 составляет 0,8. «Интер» едва укладывается в него: 317 млн разделить на 396 млн = те самые 0.8; а вот у «Ювентуса» этот показатель выше: 427 млн разделить на 450 млн = 0.95. Это говорит о том, что расходы «бьянконери» почти полностью поглощают доходы. Таким образом, бухгалтерская устойчивость остаётся за «Интером».

Как же обстоят дела с самим бизнесом? Кто работает лучше? Динамика остаётся за «Интером»: их доходы выросли за последние 10 лет на 137% (проти 61% у «бьянконери») и 37% за последние пять лет (против 9% у «Ювентуса»). Но, как мы уже говорили, речь идёт о непересекающихся циклах. В абсолютном выражении «Ювентус» всё же лидирует, у них доходы составляют 437 млн евро (у «Интера» — 386 млн), пусть дистанция между клубами и сократилась.

Анализируя тот самый «пирог» доходов, на первый план выходит умение туринцев правильно использовать свой бренд и выжимать из него максимальные плоды: коммерческие доходы (191 млн) превышают доходы от телевизионных прав (157 млн) и в два с половиной раза больше, чем у «нерадзурри» (74 млн). Кроме того, собственный стадион позволяет оптимизировать сопутствующую экономическую деятельность: в сезоне 2022/23, «Альянц Стэдиум», несмотря на вдвое меньшую среднюю посещаемость по сравнению с «Джузеппе Меаццой» и меньшее количество принимаемых матчей, принёс своему клубу 65 миллионов евро, что не намного меньше рекордных 79 миллионов у «Интера». Тут, кстати, важно уточнить, что из 4 из 65 миллионов приходятся на «нематчевые» мероприятия.

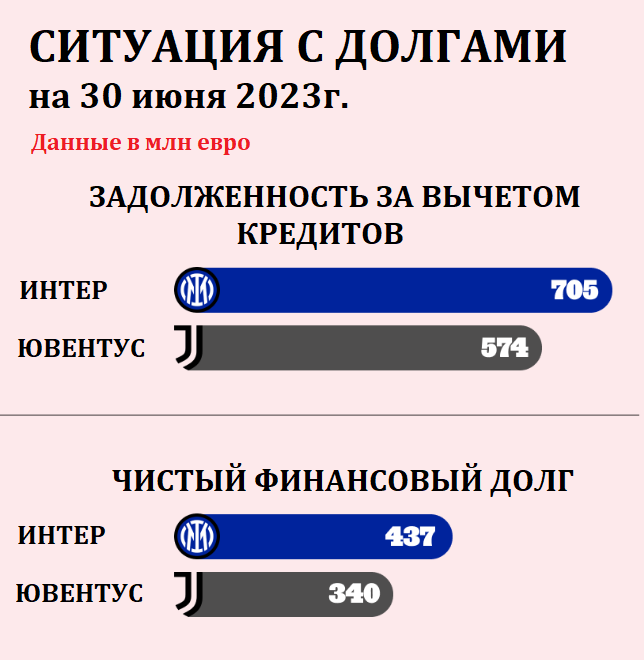

Перейдем к долгам — самому больному вопросу. Оба клуба имеют большие долги, особенно если сравнивать их с «Миланом». Рассмотрим ситуацию на 30 июня 2023 года. Общая сумма долгов за вычетом кредитов составляет 705 млн у «Интера» и 574 у «Ювентуса». Для того чтобы представить общую задолженность клуба, всегда лучше исключать валовую задолженность от кредитной, особенно для того, чтобы учесть соотношение долгов и кредитов с другими клубами на операции на трансферном рынке. Еще более значимым параметром является чистая финансовая задолженность, т.е. общая финансовая задолженность (перед банками, факторинговыми организациями, кредитным миром в целом, а также акционерами) за вычетом денежных средств. По состоянию на 30 июня 2023 года разница составляет сто миллионов евро: 437 против 340. Если отделить исключительно финансовые задолженности, то, по самым свежим данным на 30 сентября, у «Интера» их около 460 млн (из них 50 — перед акционерами), а у «Юве» — 400 млн. Клубы находятся почти на одном уровне, с одной большой разницей. У «нерадзурри» это облигации на 415 млн евро, срок погашения которых истекает в 2027 году, у «Ювентуса» — более разнообразное распределение: около 130 млн по факторингу (кредитные авансы), 55 млн по банковским кредитам, 35 млн по кредитам на «Континассу» и стадион (эту часть вообще можно назвать «добродетельным» долгом), почти 180 млн по облигациям, выпущенным во времена игры в клубе Роналду. Срок действия этих облигаций истекает в феврале 2024 года, и клуб не намерен выпускать новых: скоро объясним почему.

Если посмотреть на показатель ликвидности — параметр Федерации футбола Италии, который считают особенно важным, так как именно от него зависят тенденции трансферных окон — то «Интер» находится в гораздо более выгодном положении.

Показатель ликвидности, по сути, выражается отношением текущих активов к текущим обязательствам, причем за 12 месяцев. Разница между облигациями двух клубов заключается в сроках их погашения. При минимальном значении 0.6, у «Интера» этот показатель составляет 0.85, а у «Юве» — 0.24. В целом, однако, картина долгов «Ювентуса» выглядит менее обременённой, нежели у «нерадзурри». Доказательством тому служит еще один параметр — показатель задолженности, отражающий отношение общей суммы долгов (за вычетом оборотных активов) к доходам (включая баланс доходов и расходов от торговли игроками). Когда речь идет о долгах, абсолютные значения не особенно показательны: все должно рассматриваться сквозь призму оборотов клуба. Сами по себе долги нельзя рассматривать как абсолютное зло, напротив, долги являются вполне физиологичным состояним для тех, кто занимается бизнесом. Главное — это устойчивость долгов. Здесь пороговое значение, установленной Федерацией на сезон 2023/24 составляет 1.2, и этот параметр не готов соблюдать ни один клуб, но именно «Юве» максимально близок к этому (1.33), тогда как у «Интера» — 1.58. Что касается индекса платежеспособности, т.е. отношения общей суммы активов к общей сумме долгов, то у «Юве» он составляет 1.05 против 0.81 у «нерадзурри»: поскольку общая сумма активов превышает сумму долгов, «бьянконери» являются более платежеспособным клубом, то есть, способным выполнять собственные обязательства за счет имеющихся средств.

Так почему же «Юве», несмотря на более высокие бухгалтерские убытки (на 100 млн больше за последние пять лет), имеет лучшую картину по финансам и активам? Вот тут-то и раскрывается вся сущность размышлений о принципах собственности клубов. В период с 2019 по 2021 год акционеры «бьянконери» провели две рекапитализации на общую сумму 700 млн евро. И готовятся к третьей — на 200 млн евро, которая будет завершена в первые четыре месяца 2024 года. Полученные средства будут направлены, прежде всего, на сокращение долгов: именно поэтому облигации не будут рефинансированы. Exor, мажоритарный акционер с долей 63,8%, внесет 128 млн евро, из которых 80 млн евро уже выплачены в качестве аванса. Таким образом, только к концу 2019 года общая сумма влитых в казну «Ювентуса» средств составит 574 млн евро. Огромная масса капитала, ставшая возможной благодаря отличному состоянию семейного сейфа Элканнов-Аньелли.

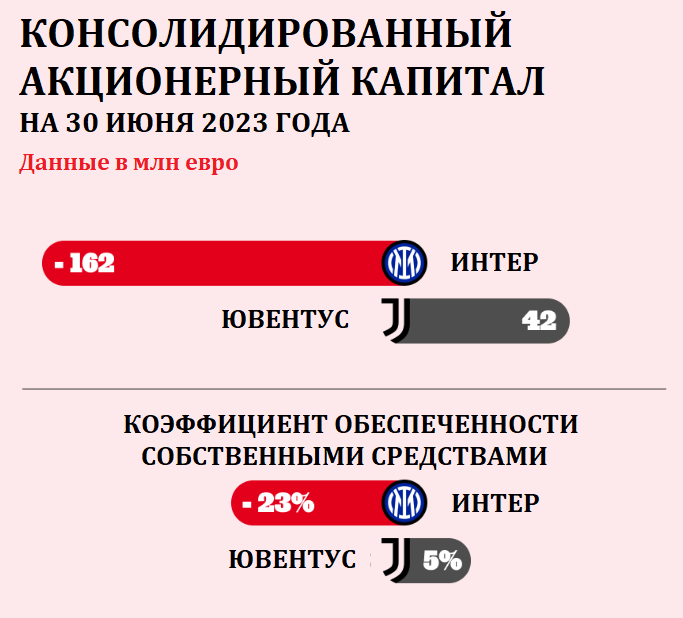

С другой стороны, владельцы «Интера» были вынуждены перекрыть краны после начальной фазы экспансии и вливания 478 млн евро собственных средств на рубеже 2016-2018 годов. Чтобы удержать клуб, в мае 2021 года семья Чжан подписала с Oaktree через люксембургскую материнскую компанию кредит на 275 млн евро, периодически перечисляя часть средств в казну «нерадзурри». Дело в том, что в период с 2018/19 по 2022/23 вливания ограничивались лишь 126 млн евро против совокупных убытков в 622 млн евро. Suning укрылась от собственных обязательств благодаря переоценке бренда и отсрочке возмещения убытков, предоставленной антиковидными правилами. Тут будет правильным сказать, что кредит Oaktree ложится бременем не на «Интер», а на сам холдинг, но не менее верно и то, что Suning «перекинул» эти деньги на «нерадзурри» в виде акционерных кредитов под высокие проценты (от 8% до 11%), которые, пусть и не были взысканы, но в итоге утяжелили отчет о прибылях и убытках. Более того, в качестве гарантии операции на акции «нерадзурри» был наложен залог, связавший судьбу «Интера» с судьбой владельца: Чжан должен успеть рефинансировать кредит, чтобы не потерять компанию, поскольку у него нет денег на погашение кредита Oaktree (более 350 млн евро с учетом процентов), и он не намерен продавать «Интер» до того, как получит достаточную монетизацию. Дело в том, что по состоянию на 30 июня 2023 года консолидированный чистый капитал составлял -162 млн евро, в отличие от +42 млн евро у «Ювентуса». И, очевидно, коэффициент собственного капитала также был отрицательным, то есть соотношение между собственным капиталом и совокупными активами: -23% по сравнению с 5% у «Ювентуса».

Подведем итоги и резюмируем вышесказанное.

«Интер» демонстрирует лучшую динамику расходов и доходов, что подтверждается и в текущем сезоне: «нерадзурри» за счет экономии, прироста капитала и увеличения числа спонсоров еще больше сократят убытки, в то время как «бьянконери» ухудшат свои показатели, лишившись 90 млн евро доходов от еврокубков. Однако с финансовой и патримониальной точки зрения «Юве» находится в лучшем положении, в том числе и в свете нового решения об увеличении капитала.

«Трудно сказать, кто из клубов сейчас находится в худшем положении», — говорит Андреа Сартори, основатель и исполнительный директор Football Benchmark. — «Оперативное управление ставит «Интер» на первое место, втом числе и потому, что участие в Лиге чемпионов оказывает сильное влияние на отчётность, особенно для итальянских клубов. «Ювентус» находится в лучшей финансовой форме, учитывая также, что в случае с «нерадзурри» речь идет о косвенной стоимости долга перед Oaktree в виде процентов по акционерным кредитам. Последний аспект, который вряд ли улучшится в случае рефинансирования в текущих рыночных условиях».

Сартори также говорит об еще одном параметре — стоимости компании, которую рассчитывают специалисты Football Benchmark. Семь лет назад «Ювентус» стоил в два с лишним раза больше «Интера» (983 / 399 млн евро), на 1 января 2023 года разрыв сократился (1794 / 1258 млн евро) и в следующем году, как ожидается, дистанция станет еще меньше.

«У «нерадзурри» есть еще одно преимущество — более дорогой состав, который мы оцениваем в 624 млн со средним возрастом 28,9 лет против 478 млн со средним возрастом 27 лет у «Юве». Наличие в составе таких высококлассных игроков, как Лаутаро, с очень низкой остаточной стоимостью на балансе позволяет в случае необходимости реализовать важный прирост капитала. На втором плане остается разное восприятие двух клубов. Конечно, не следует упускать из виду способность и желание акционеров вкладывать деньги. Очевидно, что Exor куда сильнее, но семья Чжан вложила значительные средства до пандемии», — резюмирует Сартори.

Статья — небольшая реклама того как работал и работает Маротта)

Продажа Лукаку стала очень хорошей инъекцией адреналина в финансы Интера. И по идее в конце сезона Интеру нужно будет продать еще 1-2 лидеров по ценнику около 100 млн.

Ну и нам по хорошему нужно продать Влаховича в Англию за ту же цену, что купили. Пока он хоть что-то стоит.

Куда они продали Лукаку?) А так-то строитель дачи красава, столько трансферов совершил для Юве, 2 колянов подписал вместо Треза, в своё время. Холанда и Вератти мог привести за копейки.

Ты мог и сам погуглить..113 млн евро в Челси летом 21го, а через год взяли его в аренду на сезон из Челси чуть меньше чем за 8 млн.

Продажа Лукаку — клубный рекорд, на 44 млн. дороже чем Ибрагимович в Барсу (Ибра — 2й).

ну вот зачем ты мне минус поставил?)

лето 21-го.. про 113 звучит красиво, но они его купили из маню за 74 + потом взяли в аренду за 8.

В итоге юве хорош?

Здесь показали, что за 22/23 по всем показателем Юве лучше. Но отрезок взят один. Степень ликвидности в данном случаи не имеет значения. Активов у Юве по определению больше, но если бы взяли отрезок за 5 лет, то тут было бы не так все очевидно.

Да уж, доходы от участия в ЛЧ не помешали бы. Чефир знатно поднасрал.

мерда всегда будет позади, не смотря на временные всплески